株主優待を取りに行くとき、多くの人が悩むのが「権利付き最終日に向けて値が上がり、権利落ち日に下がる」値動きとの付き合い方です。クロス取引 (つなぎ売り) は、この株価変動リスクを実質的に打ち消しながら、優待の権利だけを手にするための手法として、個人投資家の間で広く知られています。本記事では仕組み、必要なコスト、実行手順、そして陥りやすい失敗を、しぶはち個人の運用感覚を交えて整理します。

本記事は情報提供を目的としたもので、特定銘柄の売買を推奨するものではありません。最終的な投資判断はご自身でお願いします。

クロス取引 (つなぎ売り) とは — 仕組みを 3 分で理解する

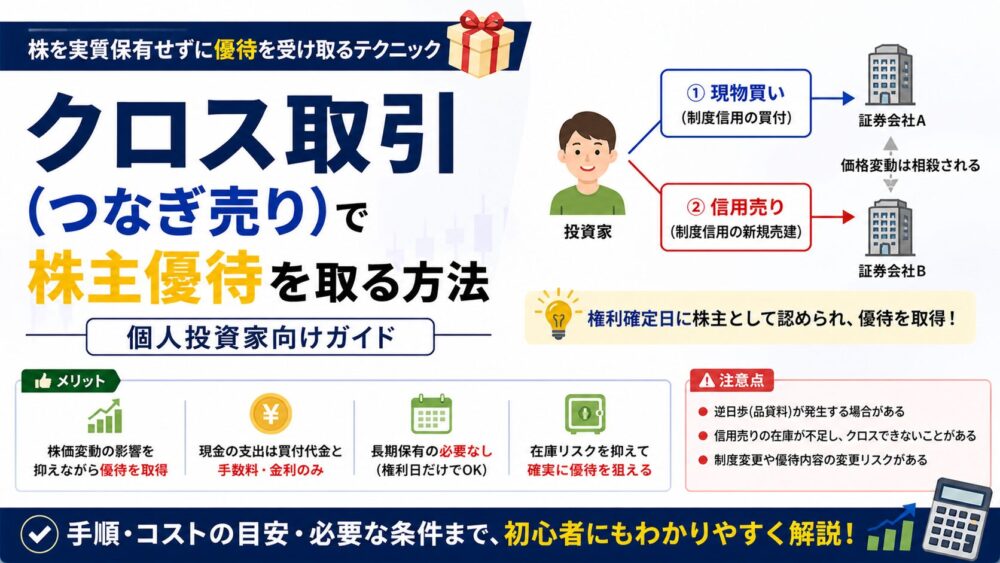

クロス取引とは、同一銘柄を「現物買い」と「信用売り (空売り)」で同時に保有し、株価変動の影響を打ち消す手法です。つなぎ売りという呼び方もされますが、株主優待の文脈では同義で使われます。現物の買いポジションには「優待を受け取る権利」が紐付き、信用の売りポジションには「同じ株数を売っている」状態が紐付くため、株価が上下しても両者の損益が打ち消し合い、結果として優待の権利だけが残るという構造です。

具体的には、現物 100 株を 1,500 円で買い、同時に信用で 100 株を 1,500 円で売る形です。権利付き最終日をまたいだ翌営業日 (権利落ち日) に「現渡し」という決済手段を使い、保有している現物 100 株をそのまま信用売りの返済にあてて両ポジションを閉じます。残るのは優待を受け取る権利と、後日支払うコストです。詳しい銘柄は 株主優待カテゴリ も参考にしてください。

メリットとデメリット — 何を得て何を払うのか

メリットは明快です。第 1 に、権利付き最終日から権利落ち日にかけての株価変動リスクを実質的にゼロに近づけられる点。優待目当てで現物だけを買うと、権利落ち日の値下がりで優待相当額を失うリスクがありますが、クロス取引なら信用売り側の利益でその下げを相殺できます。第 2 に、銘柄選びの自由度が広がる点。中長期の株価が読めない銘柄でも、変動リスクから切り離して優待だけを取りに行けます。

一方でデメリットも明確です。最大のものは「コストの累積」で、売買手数料・貸株料・配当落ち調整金が優待利回りを削ります。優待の額面が大きくても、貸株料が高い銘柄や保有日数が長い銘柄ではコストが優待を上回り、実質マイナスになることもあります。また人気銘柄は権利付き最終日が近づくと一般信用の在庫が枯渇しやすく、機会損失も日常的に起こります。クロス取引は「ノーリスクで優待が取れる手法」ではなく「変動リスクをコストに置き換える手法」と理解しておくのが安全です。

必要なコストの内訳 — 実際にいくらかかるのか

コストは次の 3 つに分けて把握すると整理しやすくなります。

- 売買手数料: 現物買い、信用売り、現渡しのそれぞれに発生。手数料無料枠を持つ証券会社ではほぼゼロにできる場合があります。

- 貸株料: 信用売りで株を借りている期間に応じた金利。一般信用で年率 1〜3% 程度、日割り計算で保有日数に比例します。

- 配当落ち調整金: 信用売りで権利日をまたぐと、配当金相当額の支払いが発生。現物側の配当と税制上のズレが残るのが厄介です。

コスト計算の例

株価 1,500 円、100 株、貸株料年率 1.4%、3 営業日保有のケース。約定代金は 150,000 円。貸株料は 150,000 × 1.4% × 3 ÷ 365 ≒ 17 円。手数料無料枠で売買手数料がゼロ、配当のない銘柄ならトータル 20 円前後で完結します。一方、貸株料が年率 3.9% の人気銘柄を 5 営業日保有すると約 80 円となり、優待 1,000 円相当の銘柄でも実質手取りが目減りします。

大事なのは「優待の額面 ÷ 概算コスト」をエントリー前に毎回計算する習慣です。利回り 1% を切る銘柄は、よほど実用性が高くない限り見送るというルールを自分の中に持っておくと、年間で見たときの作業量と機会損失を減らせます。

実行手順 — 権利確定日に向けた具体的な動き

クロス取引は大きく 3 ステップに分かれます。Step 1 は銘柄選定。優待利回りが概算コストを十分に上回ること、そして一般信用の在庫が確保できることが条件です。在庫は証券会社サイトの「一般信用売り」一覧で確認でき、人気銘柄は早い段階で枯渇します。権利付き最終日の 2 週間以上前から在庫の動向を観察するのが基本です。

Step 2 は発注。同一銘柄・同一株数・同一タイミングで現物買いと信用売りを成立させる必要があります。前場引けや後場寄付など出来高がある時間帯にまとめて出すのが、現物と信用の約定価格の乖離を抑える定石です。Step 3 の現渡しは下のメモにまとめます。

実践手順メモ

(1) 権利付き最終日までに「現物買い」と「信用売り (一般信用)」を同価格・同株数で発注。(2) 権利付き最終日の引けまで両ポジションを保有。(3) 権利落ち日の朝、信用建玉一覧から「現渡し」を選択し、現物 100 株をそのまま信用売りの返済にあてる。(4) 数日〜2 週間後に貸株料・配当落ち調整金が口座に反映。私はこの一連の作業を、銘柄ごとにスプレッドシートで「予定コスト・実コスト・優待額面」の 3 列で記録しています。

一般信用と制度信用の違い — どちらを使うべきか

信用取引には「制度信用」と「一般信用」の 2 種類があります。制度信用は証券取引所のルールに沿った取引で、貸株料が比較的安いのが特徴です。ただし品薄銘柄では「逆日歩 (ぎゃくひぶ)」という追加コストが発生し得ます。逆日歩は需給次第で日々変動し、人気優待銘柄の権利日跨ぎでは想定の数倍に跳ね上がることもあり、後から「優待 1,000 円のために逆日歩 5,000 円を払った」という事故になりかねません。

一般信用は証券会社が自社で品揃えを管理する取引で、逆日歩が発生しないのが最大のメリットです。貸株料は制度信用よりやや高めですが、コストが事前に確定するため「実コストが計算できる」という前提が崩れません。優待目的のクロス取引では、原則として一般信用を使うのが無難というのが定着した判断軸です。

証券会社の選び方 — 在庫と手数料で見る

クロス取引で使う証券会社は、(1) 一般信用の在庫の豊富さ、(2) 売買手数料の体系、(3) 貸株料の年率の 3 点で評価します。一般信用の在庫が豊富なネット証券としては、松井証券・SBI 証券・楽天証券・マネックス証券などが個人投資家の間でよく挙げられます。それぞれ得意なジャンルや在庫タイミングが異なるため、複数口座を併用して在庫を奪い合うのが、優待クロスを年間通してやる人の標準的なやり方です。

手数料無料枠を提供する証券会社も増えており、約定代金が一定金額以下なら現物・信用ともにゼロ円で発注できる仕組みが広がっています。これを使うとコストは貸株料と配当落ち調整金だけになり、利回り計算が単純になります。一方で「無料枠の上限」「対象コース」「現渡しの扱い」は各社で違うため、口座開設時に一度仕様を確認しておく価値があります。

よくある失敗 — 私が避けるようにしているポイント

優待クロスを始めて 1〜2 年で誰もがぶつかる失敗のうち、コスト面で大きいのが次の 3 つです。第 1 に、制度信用での権利日跨ぎによる逆日歩。「貸株料の安さ」につられて飛び込み、結果として優待額面の数倍を支払う展開になりがちです。第 2 に、配当落ち調整金の二重課税の見落とし。配当ありの銘柄でクロスを組むと、現物配当の手取りと信用側の支払額に税制上のズレが生じ、想定より手取りが減ります。第 3 に、貸株料が高い銘柄を長期保有してしまう失敗で、権利付き最終日の 1 ヶ月前から仕込んでしまうと貸株料だけで利回りが食われます。

もう 1 つ、見落とされがちな失敗が「在庫切れで予約取れず、権利落ち後に焦って高値で現物だけ買う」パターンです。これでは結局、株価変動リスクを背負うことになり、クロス取引の意味がなくなります。在庫が取れない銘柄は今月は諦める、という割り切りが大事です。優待は毎年回ってくるイベントなので、無理せず取れる銘柄だけを淡々と積んでいくほうが、長期で見たトータルリターンは安定します。月別の選び方は 6 月権利月のおすすめ株主優待 や 12 月権利月のおすすめ株主優待 も参考になります。

結論 — クロス取引は「コスト管理」を覚える練習にもなる

クロス取引は派手な手法ではなく、地味なコスト計算の積み上げで成果が決まる手法です。優待の額面に目を奪われず、貸株料・手数料・配当落ち調整金まで含めた手取りで判断する習慣が身につけば、それは優待投資以外の場面でも使える強い武器になります。本記事は情報整理を目的としており、特定銘柄の売買を推奨するものではありません。最終的な投資判断はご自身の責任でお願いします。

関連記事として 株主優待カテゴリ もあわせてご覧ください。最新の更新は X @shibu8btc でお知らせしています。よろしければフォローいただけると励みになります。

コメント