「水に定型なく、相場に定型なし」という相場格言は、水が容器に応じて形を変えるように、相場にも決まった型はないと教えています。孫子の兵法に出てくる「兵に常勢なく、水に常形なし」を相場に応用した言葉とされ、過去のチャートやセオリーをそのまま当てはめても通用しない局面が必ず訪れることを戒めています。本記事ではこの格言の由来、過去サイクルでの実例、そして個人投資家としてどう向き合うかを、しぶはちの個人的な見解としてまとめます。投資の最終判断はご自身の責任でお願いします。

格言の由来 — 孫子の兵法と相場心理

「水に定型なく、相場に定型なし」のルーツは、孫子の兵法第6篇「虚実」にある「兵の形は水に象る」という一節です。水は地形に応じて流れを変え、決まった形を持たないからこそ強い、という考え方を、戦の戦略に当てはめたものです。

これを相場に当てはめたのが本格言です。相場は無数の参加者の思惑、政策、金利、地政学、テクノロジーの変化が織り込まれて動きます。過去にうまくいった手法が同じ形で再現されることは稀で、「型」に固執するほど予想外の動きで損失を被りやすくなります。心理面でも、人は一度成功した方法に固執しがちです。だからこそ昔の人は格言にして戒めとして残したのだと思います。

相場の「型がない」という事実 — 過去サイクルでの再確認

過去の主要な下落局面を振り返ると、それぞれ全く違う顔を持っています。

- 2000年 ITバブル崩壊: ハイテクセクター中心の長期低迷。ナスダックが高値を回復するまで約15年かかりました。バリュー株は意外に底堅く推移しました。

- 2008年 リーマンショック: 金融システム危機が震源。下落速度が速く、政策対応の規模が回復のカギとなりました。

- 2020年 コロナショック: 史上最速級の下落から、史上最速級の戻り。財政・金融の同時緩和で半年強で高値更新。

- 2026年に至る局面: 金利と AI 関連投資が主役、過去とは異なる主導セクターと資金フローが観測されています。

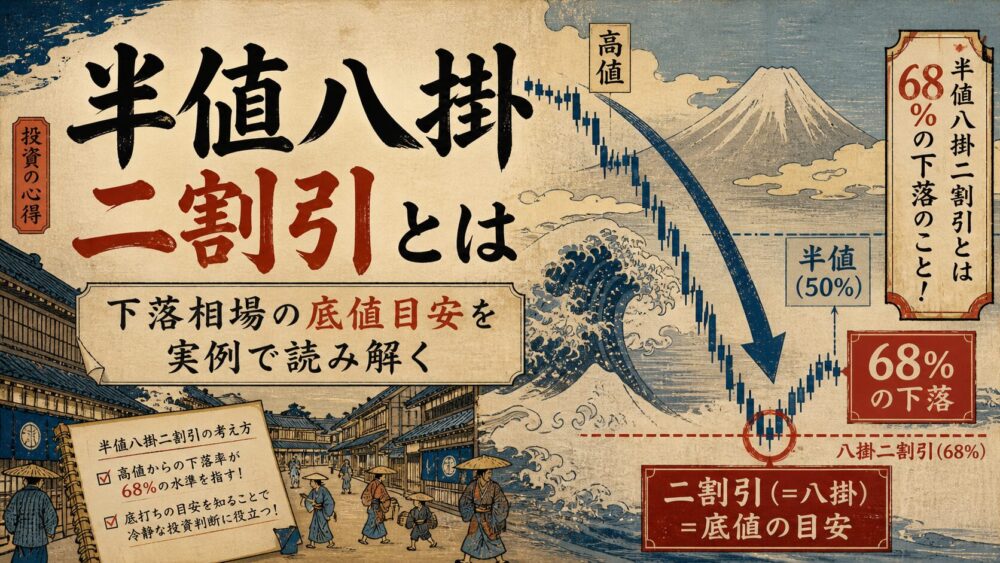

このように暴落の幅・期間・主導セクター・回復スピードはそれぞれ違います。「半値八掛二割引」のような底値目安は心の準備として有用ですが、毎回同じ水準で底を打つわけではありません (半値八掛二割引の読み方はこちら)。

個人投資家が「型に囚われない」ために

型に縛られないとは、その都度ノリで売買することではありません。複数の引き出しを持ち、局面に応じて使い分ける姿勢を指します。私が意識しているのは次の3点です。

- 手法を1つに固執しない: 高配当・優待・インデックスのいずれかに偏らず、相場局面で比重を変える。

- インデックスと個別株のハイブリッド: コア部分は世界株インデックスで安定運用、サテライト部分で個別株を学びながら回す。

- 局面別の心構えを準備しておく: 上昇期は「利益確定の規律」、下落期は「段階的な買い下がり」、横ばい期は「配当再投資」と、あらかじめモードを決めておく。

「決めておくのに型に縛られない」とは矛盾するようですが、選択肢を複数持っておくこと自体が柔軟性の源です。

実践メモ

「型に囚われない」と聞くと自由に見えますが、私は逆で、自分の中に「ベースの型」を作ったうえで、相場が変わったらその型を意識的に崩すようにしています。具体的には、年初に「今年の積立比率」「現金比率の上下限」「リバランス頻度」を決めておき、四半期ごとに実態とのズレを確認する。型を持っているからこそ、相場が変わったときに何をどれだけ崩したかを後から振り返れるのが、地味だけれど効く工夫です。

ただし「型なし」の落とし穴

一方で「相場に型はない」を拡大解釈すると、毎回その場の気分で動く投資家になりかねません。これは最も避けたい状態です。

- ルールがないと損切りも利確も曖昧になる

- 結果論で「あの時こうしていれば」と後悔ばかりが残る

- ポートフォリオ全体の整合性が取れず、リスクの偏りに気づけない

ですから、軸となる原則 (例: 生活防衛資金は別管理、銘柄は分散、暴落時は段階買い) は固定し、その上での戦術を柔軟に変える、という二層構造をおすすめします。逆張りで有名な「人の往く裏に道あり花の山」も、軸となる規律があってこそ機能します (逆張りの心構えはこちら)。

結論

「水に定型なく、相場に定型なし」は、相場が無数の変数で動く以上、過去の型をそのまま貼り付ける危険を戒める格言です。一方で完全な「型なし」は迷走を招きます。原則は固定し、戦術は柔軟にという二層で構えるのが現実解だと考えます。同じシリーズの他の格言も併せて読むと立体的に理解できます。詳しくは 相場格言シリーズ をご覧ください。本記事はしぶはち個人の見解であり、最終的な投資判断はご自身でお願いします。

コメント